728x90

반응형

"미국 주식은 결국 우상향한다

물리더라도 한국장이 아닌 나스닥에 물려라"

요즘 유튜브만 켜도 나오는 말이다.

미국 주식 중에서도 나스닥은 기술주 중심 지수로,

성장률이 S&P 500보다 훨씬 높다고 알려져 있다.

그렇다면 2004년부터 2024년까지,

매달 100만 원씩 나스닥에 투자했다면 지금 얼마가 되어 있을까?

진짜 숫자로 계산해서 따져보자.

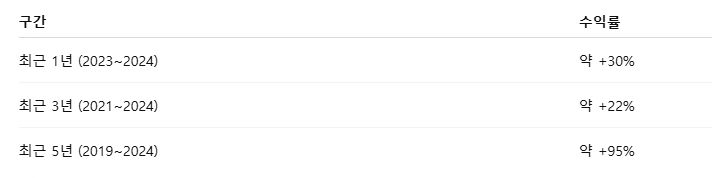

🔎 1. 나스닥 최근 수익률은?

📈 2. 2004~2024년, 나스닥의 연평균 수익률은?

- 나스닥 복리 기준 연평균 수익률 약 10.8%

- 인플레이션 조정 전 기준이고, 변동성은 꽤 컸음

- 하지만 20년간 전체 수익률은 약 +640% 수준

💰 3. 매달 100만 원 투자했으면 지금 얼마?

- 총 투자 금액: 100만 원 × 12개월 × 20년 = 2억 4천만 원

- 누적 자산: 약 6억 3천만 원

(연평균 수익률 10.8% 기준, 적립식 복리 계산)

매달 성실히 100만 원씩 모은 결과,

원금의 약 2.6배로 불어난 셈.

📊 4. 타이밍보다 중요한 건 ‘시간’

아래는 단순화된 예시다.

초반 5년은 거의 원금 수준이지만,

10년, 15년을 넘어가면 복리효과가 기하급수적으로 터진다.

🔍 5. 적금, S&P500 과의 비교

월 100만 원씩 20년간 각각 4%의 적금과 S&P500에 넣게 된다면 어떻게 될까.

물론 둘다 복리로, 단순 계산했다.

🧠 6. 나의 생각

지금의 사회 초년생들은 이전과는 다른 상황이라고 본다.

맞벌이 혹은 외벌이로 돈을 모아 서울에 내집 마련이 가능했던 부모님 세대를 지나왔고

현재는 부모님의 지원이나, 근로 외 부가 소득, 투자를 통한 소득을 제외하고

단순하게 회사를 다니며 받는 근로소득 저축으론 서울 내집 마련은 불가능에 가깝다.

(맞벌이를 해도 쉽지 않다)

주식투자를 위해 시간을 투자하기 어렵지만 저축 대신해서 조금 더 나은 수익률을 바라본다면,

지수추종 상품에 적립식 투자하는 것도 좋지 않을까 싶다.

(물론 높은 수익률에는 언제나 리스크가 따른다)

나스닥, S&P500, 배당주 등 본인에게 맞는 스타일이 있고, 결국 본인의 선택이지만...

👉 [S&P500에 매달 투자했다면? – 20년 수익률 확인하기]

728x90

반응형

'출근길 생각들' 카테고리의 다른 글

| S&P500 적립식 투자 - 매달 100만원씩 S&P500 투자, 20년 뒤에는 얼마? (11) | 2025.05.06 |

|---|---|

| 금리 인하는 주식시장 호재? – 시장이 침체로 해석한 이유 (5) | 2025.04.25 |

| 과거 폭락장, 지수는 얼마나 빠졌고 회복까지 얼마나 걸렸을까? - S&P 500, 나스닥 과거 폭락 (11) | 2025.04.10 |

| 국민연금도, 개미도 떠나는 한국 주식… 정말 승리 확률이 낮은 걸까? (4) | 2025.03.30 |

| 4.5% 적금보다 3.5% 배당주 ETF가 나은 이유 (3) | 2025.03.27 |